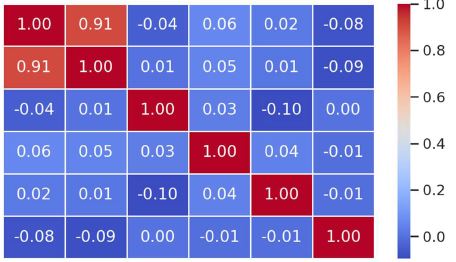

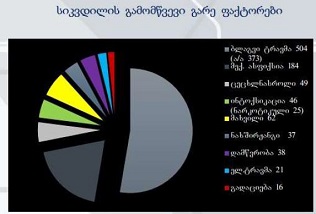

საქართველოს სახელმწიფო ვალის სექიურიტიზაციის მაგალითი

ჩამოტვირთვები

მსოფლიო ფინანსურ ბაზრებზე არალიკვიდური აქტივების „გარდაქმნა“ (სექიურიტიზაცია) და მათი ეკონომიკურ საქმიანობაში დაბრუნება ჩვეულებრივი დამისასალმებელი ტენდენციაა. სამწუხაროდ, საქართველოს სინამდვილეში წარმატებული „სექიურიტიზაცია“ უფრო გამონაკლისი, ვიდრე პრაქტიკა. ამ მხრივ ჩვენი კვლევის საგანი ამ მაგალითის წარმატებული შედეგი - ეროვნული ბანკის მიმართ სახელმწიფო ვალის - 832 მლნ ლარის „სექიურიტიზაცია“. უნდა აღინიშნოს , რომ გამოშვებული სახელმწიფო და კორპორაციული ფასიანი ქაღალდები არ გამოირჩევა მრავალფეროვნებით. დამოუკიდებლობის მოპოვებიდან სახელმწიფო წინაშე აღმოჩნდა მთელი რიგი გარანტირებული სავალო ურთიერთობები, რომელთა გასტუმრება დროში გაჭიანურდა და მრავალი მათგანი დღემდე არ არის გადაწყვეტილი. სხვა ვალების გარდა, საქართველოს დამოუკიდებლობის პერიოდიდან განუხრელად იზრდებოდა მთავრობის დავალიანება ეროვნული ბანკისადმი და მან 2006 წლის 15 მარტისთვის შეადგინა 832.846.323 ლარი შეადგინა. ამ ვალის დაგროვების ისტორია უკავშირდება სახელმწიფო ბიუჯეტის დეფიციტის არსებობას, რის გამოც 1994 წლიდან 2006 წლამდე საქართველოს ფინანსთა სამინისტრო ბიუჯეტის დეფიციტის დასაფარავად იყენებდა საქართველოს ეროვნული ბანკის სესხს. ანუ ცივილური გზის ნაცვლად, რომელიც ჰგულისხმობს ოპერაციებს ღია ბაზარზე და ინვესტორებთან ურთიერთობას, საქართველოში ადგილი ჰქონდა ფაქტიურად ფულად ემისიას (მონეტარული დაფინანსება). 2006 წლის 20 მარტს კი საქართველოს მთავრობასა და საქართველოს ეროვნულ ბანკს შორის გაფორმდა “შეთანხმება საქართველოს მთავრობის საქართველოს ეროვნული ბანკისადმი დავალიანების დაფარვის ღონისძიებების შესახებ”, რომლის მიხედვით საქართველოს ეროვნული ბანკისადმი არსებული საქართველოს მთავრობის დავალიანება დაფარულ უნდა იყოს 2030 წლის 16 მარტამდე ისე, რომ ყოველწლიურად მოხდეს დავალიანების ერთი ნაწილის გადაფორმება ეროვნული ბანკისათვის განკუთვნილ ერთწლიან ყოველწლიურად განახლებად სახელმწიფო სავალო ვალდებულებად – სახელმწიფო ობლიგაციად, ხოლო მეორე ნაწილისა – სხვადასხვა ვადის სახელმწიფო ობლიგაციებად ღია ბაზრის ოპერაციებისათვის, რომელთა დაფარვაც განხორციელდეს შესაბამისი წლების სახელმწიფო ბიუჯეტებიდან. ობლიგაციაზე გადასახდელი კუპონის წლიური განაკვეთი 2006, 2007 და 2008 წლებში განისაზღვრა 13%-ით, ხოლო სავალოვა ლდებულებაზე გადასახდელი პროცენტი 2006 წელს წლიური 7%-ის, 2007 და 2008 წლებში 6%-ის ოდენობით. 2008 წლის შემდგომ წლებში ობლიგაციებზე კუპონის განაკვეთის და სავალო ვალდებულებებზე წლიური საპროცენტო განაკვეთის დადგენა ხორციელდება მთავრობისა და ეროვნული ბანკის მიერ, ერთობლივად, საბაზრო პროცენტების გათვალისწინებით. აღნიშნული შეთანხმებით და ამ ფასიანი ქაღალდების ემისიებით და დაფარვებით მთლიანად გაიწერა ვალის დაფარვის გრაფიკი და საქართველოს ეროვნულ ბანკს გაუჩნდა მნიშვნელოვანი ინსტრუმენტი. ანუ დავალიანებამ, რომელიც აქამდე უბრალოდ აღრიცხული იყო ეროვნული ბანკის ბალანსზე, შეიძინა ძალიან მნიშვნელოვანი დატვირთვა და ფუნქცია.

ამასთან, ობლიგაციები არაა ის ერთადერთი დადებითი, რაც ეროვნული ბანკისა და მთავრობის შეთანხმებითაა მიღწეული. ამ გზით შეიცვალა მთავრობისა და ეროვნული ბანკის დამოკიდებულება - ამიერიდან მთავრობის ეროვნული ბანკიდან პირდაპირი დაფინანსება არ ხდება. ხორციელდება სახელმწიფო ფასიანი ქაღალდების ემისია. ეს საეტაპო მნიშვნელობის ნაბიჯი იყო, იმიტომ რომ ცენტრალური ბანკის მიერ ბიუჯეტის დეფიციტის დაფინანსება არცერთ განვითარებულ ქვეყანაში არ ითვლება სტაბილური მაკროეკონომიკური გარემოს შემადგენელ ნაწილად და პირიქით – როდესაც პირდაპირი დაკრედიტება აკრძალულია, ეს არის კანონმდებლობით დაფიქსირებული ერთ-ერთი გარანტია იმისა, რომ საქართველოში იქნება მაკროეკონომიკური სტაბილურობა.

Downloads

საავტორო უფლებები (c) 2021 ქართველი მეცნიერები

ეს ნამუშევარი ლიცენზირებულია Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 საერთაშორისო ლიცენზიით .